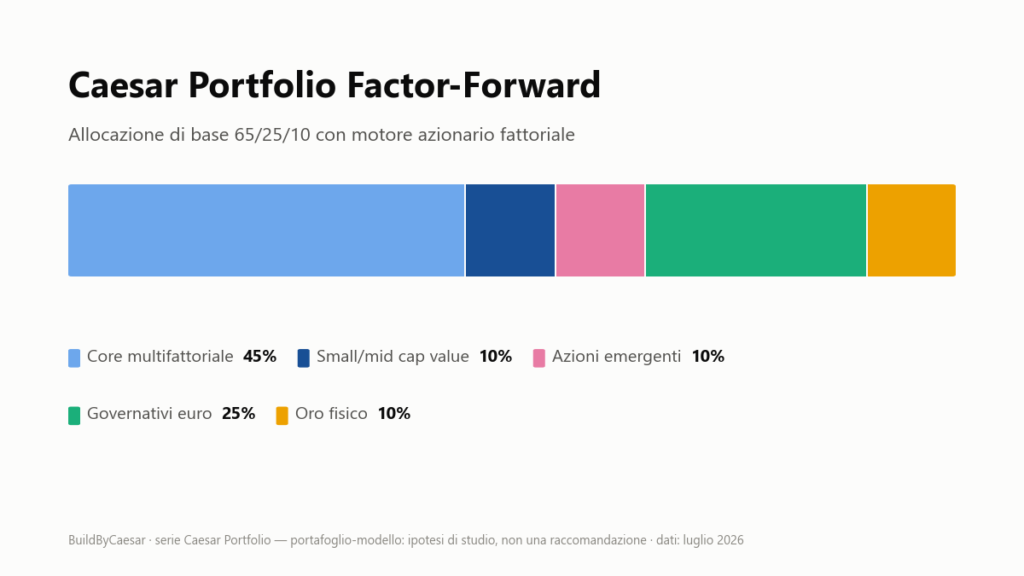

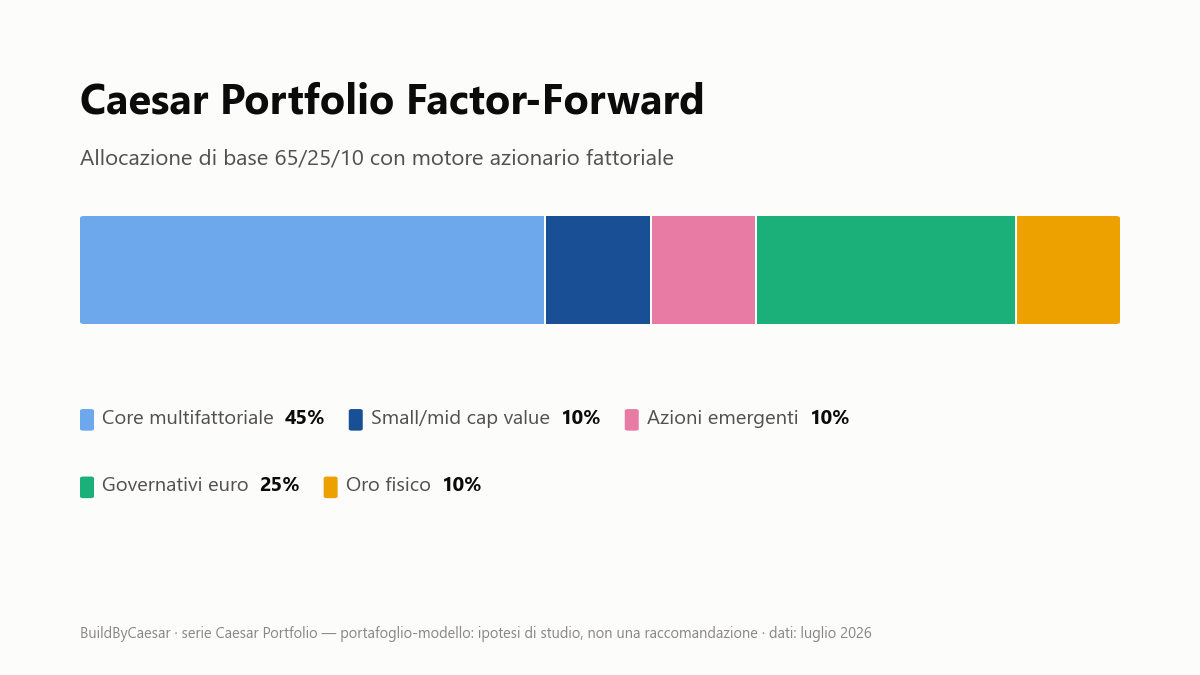

Il Caesar Portfolio Factor-Forward è un portafoglio factor investing 65/25/10 in cui i fattori sostituiscono il core azionario market-cap: 45% core multifattoriale globale, 10% small/mid cap value, 10% mercati emergenti, 25% governativi euro e 10% oro fisico. I premi fattoriali sono documentati dai modelli a tre e a cinque fattori di Fama e French (fonte: Journal of Financial Economics), ma il fattore Value ha attraversato un drawdown severo tra il 2017 e l’inizio del 2020 (fonte: AQR). Qui trovi tesi, costruzione con ETF, regole operative e rischi reali.

- Il Factor-Forward assegna il 65% ad azioni (45% core multifattoriale, 10% small/mid cap value, 10% mercati emergenti), il 25% a governativi euro e il 10% a oro fisico.

- Value, Momentum e Quality non sono un satellite ma il motore azionario: il benchmark implicito non è più un indice market-cap.

- È la scelta di convinzione della serie: richiede orizzonte lungo e capacità di sopportare anni di sottoperformance.

- È un portafoglio-modello originale dell’autore: un’ipotesi di studio dichiarata, senza backtest proprietario, non una strategia validata.

- Regole operative semplici: PAC, controllo annuale e regola 5/25; i TER degli strumenti indicativi vanno da 0,07% a 0,39% l’anno.

Che cos’è il Caesar Portfolio Factor-Forward e a chi si rivolge?

Il Factor-Forward è la seconda variante della serie Caesar Portfolio, i portafogli-modello di questo blog: allocazioni dichiarate e limiti in evidenza. Le altre varianti sono il Tre Gambe, l’Integrato e il Capital-Efficient. La struttura resta 65% azioni, 25% obbligazioni e 10% oro, ma qui i fattori non integrano il mercato: lo sostituiscono.

| Componente | Peso | Ruolo |

|---|---|---|

| Core multifattoriale globale | 45% | Motore azionario principale su Value, Quality e Momentum |

| Global small/mid cap value | 10% | Tilt verso dimensione e valutazioni |

| Mercati emergenti | 10% | Diversificazione geografica |

| Governativi euro | 25% | Stabilizzazione, con nominali e inflation-linked |

| Oro fisico | 10% | Fonte di rischio distinta dagli asset finanziari |

Il profilo di riferimento è ristretto per scelta: orizzonte lungo, forte convinzione nella tesi fattoriale e capacità di sopportare anni di sottoperformance. Chi misura il successo confrontandosi ogni mese con MSCI World o FTSE All-World dovrebbe fermarsi qui: per quel profilo funzionano meglio un tilt satellite o il classico portafoglio 60/40 con ETF.

Perché sostituire il core market-cap con i fattori?

Un indice ponderato per capitalizzazione è semplice ed economico, ma per costruzione dà più peso alle società diventate grandi e costose. Un approccio fattoriale modifica sistematicamente quei pesi cercando caratteristiche associate storicamente a rendimenti superiori: Value (multipli bassi), Momentum (tendenze di prezzo persistenti), Quality (fondamentali robusti) e small/mid cap value. Le basi sono nell’introduzione al factor investing e nella guida ai principali fattori di investimento.

La base accademica è ampia: i modelli a tre fattori (1993) e a cinque fattori (2015) di Fama e French, e Value and Momentum Everywhere di Asness, Moskowitz e Pedersen (fonte: Journal of Finance, 2013) sulla complementarità storica tra Value e Momentum. Ampia non significa rassicurante: per il Value il primo trimestre 2020 è stato il peggior trimestre dal 1963 (fonte: AQR). Il costo del tracking error è certo; il premio è solo probabilistico.

Come è costruita la componente azionaria fattoriale?

La quota azionaria del 65% è divisa in tre blocchi con ruoli distinti.

Il core multifattoriale globale: 45%

Il blocco principale combina Value, Quality e Momentum in un unico strumento sui mercati sviluppati: un multifattoriale integra i segnali a livello di singolo titolo e riduce il numero di strumenti da gestire; in cambio, la metodologia dipende dalle scelte dell’emittente. Chi preferisce più controllo può usare tre ETF single-factor, con più complessità operativa.

Small/mid cap value e mercati emergenti: 10% + 10%

Il tilt small/mid cap value cerca la combinazione di dimensione contenuta e valutazioni basse, mentre il 10% di mercati emergenti completa la copertura geografica di un core concentrato sui mercati sviluppati. Entrambi aumentano la diversificazione, ma anche la distanza dal benchmark: bias di stile, settore e geografia sono parte del progetto, non un difetto.

La variante Dimensional

Il documento originale prevede una variante con Dimensional Global Core Equity come core, orientata a size, value e profitability. Va detto con onestà: i fondi Dimensional sono UCITS ma distribuiti tramite consulenti e istituzioni, e un investitore retail italiano non li compra direttamente. Da novembre 2025 il Dimensional Global Core Equity UCITS ETF (DEGC, ISIN IE000EGGFVG6, TER 0,26%, quotato su Xetra) apre la prima via retail diretta ai fondi Dimensional in Europa, con uno storico di pochi mesi.

Quale ruolo hanno obbligazioni e oro nel Factor-Forward?

La componente difensiva evita che una convinzione sui fattori diventi l’unico motore dell’intero patrimonio. Il 25% obbligazionario privilegia titoli di Stato in euro, senza rischio di credito o valutario aggiuntivo: indicativamente due terzi in governativi nominali (circa 17% del portafoglio) e un terzo in titoli indicizzati all’inflazione (circa 8%). La componente governativa ha un rischio di tasso proporzionale alla duration, da scegliere in base all’orizzonte.

Il 10% di oro fisico aggiunge una fonte di rischio distinta dagli asset finanziari, senza costituire una copertura certa. L’implementazione tipica passa da un ETC garantito da oro fisico: giuridicamente è un titolo di debito, non un fondo UCITS. Né obbligazioni né oro eliminano il rischio azionario: perdite profonde restano attese lungo il percorso.

Come si gestisce un portafoglio factor investing nella pratica?

Le regole sono poche; qui la disciplina pesa più che in ogni altra variante.

Checklist operativa del Factor-Forward

- Alimentare il portafoglio con un PAC sostenibile, senza inseguire il fattore più brillante del momento.

- Controllare i pesi una volta l’anno e ribilanciare con la regola 5/25 resa nota da Larry Swedroe: intervenire quando una componente devia di 5 punti percentuali assoluti oppure del 25% relativo, usando la soglia più stretta (guida al ribilanciamento del portafoglio).

- Usare prima i nuovi versamenti per correggere gli scostamenti, riducendo vendite ed eventi fiscali.

- Non abbandonare i fattori per la sola sottoperformance recente; riesaminare la posizione se cambiano metodologia, costi, liquidità, disponibilità dello strumento o obiettivi personali.

- Tenere il fondo di emergenza fuori dal portafoglio investito.

Strumenti indicativi

La tabella riporta esempi puramente illustrativi di ETF ed ETC coerenti con i ruoli del portafoglio: non è una selezione raccomandata né un invito all’acquisto. I dati sono riferiti a luglio 2026 e possono cambiare: prima di qualsiasi utilizzo operativo vanno verificati KID, prospetto e factsheet aggiornati dell’emittente.

| Ruolo | Peso | Esempio illustrativo | ISIN | TER |

|---|---|---|---|---|

| Core multifattoriale globale | 45% | Invesco Global Enhanced Equity UCITS ETF Acc (IQGA) | IE000TZ4SIN6 | 0,24% |

| Global small/mid cap value | 10% | Avantis Global Small Cap Value UCITS ETF Acc (AVWS) | IE0003R87OG3 | 0,39% |

| Mercati emergenti | 10% | iShares Core MSCI Emerging Markets IMI UCITS ETF Acc (EIMI) | IE00BKM4GZ66 | 0,18% |

| Governativi euro nominali | circa 17% | Vanguard EUR Eurozone Government Bond UCITS ETF Acc | IE00BH04GL39 | 0,07% |

| Governativi inflation-linked | circa 8% | iShares EUR Inflation Linked Govt Bond UCITS ETF Acc | IE00B0M62X26 | 0,09% |

| Oro fisico | 10% | iShares Physical Gold ETC | IE00B4ND3602 | 0,12% |

Il core multifattoriale indicato è un fondo giovane: lancio a maggio 2025, gestione attiva su Value, Quality e Momentum, circa 738 milioni di euro di patrimonio. Il fondo small/mid cap value, lanciato a settembre 2024 con circa 922 milioni di euro e benchmark MSCI World Small Cap Value, non è quotato su Borsa Italiana: si negozia in euro su Xetra e gettex. Il fondo sui mercati emergenti, con circa 36,6 miliardi di euro, è invece quotato anche su Borsa Italiana. Ai TER vanno aggiunti costi di negoziazione e spread denaro-lettera, più rilevanti per i fondi giovani e meno scambiati come AVWS e IQGA e per l’ETC sull’oro.

In Italia le plusvalenze da ETF armonizzati sono tassate al 26%, con aliquota al 12,5% per la quota in titoli di Stato in euro e in white list; la normativa può cambiare: il quadro completo è nella guida alla tassazione degli ETF.

Dal factor investing al decumulo

In accumulo una lunga sottoperformance fattoriale si può tollerare: i nuovi versamenti comprano a valutazioni relative più basse. In decumulo diventa rischio di sequenza: il capitale viene venduto mentre il fattore è debole e non può attendere indefinitamente un recupero. Avvicinandosi ai prelievi può essere ragionevole ridurre la dipendenza dal core fattoriale verso un indice market-cap, dopo aver definito quota azionaria, passività, riserva e politica di prelievo.

Vantaggi e Rischi del Caesar Portfolio Factor-Forward

Vantaggi

- Esposizione fattoriale piena: i premi documentati dalla ricerca diventano il motore del portafoglio, non un accessorio.

- Diversificazione tra fattori: Value e Momentum hanno mostrato spesso comportamenti complementari, con Quality e small/mid cap value a completare il quadro.

- Struttura difensiva invariata: il 25% di governativi euro e il 10% di oro restano indipendenti dalla tesi fattoriale.

- Costi ancora contenuti: TER degli strumenti indicativi tra 0,07% e 0,39% l’anno, lontani dalla gestione attiva tradizionale.

Rischi

- Sottoperformance prolungata: i fattori possono restare indietro rispetto al mercato per anni o interi decenni.

- Rischio di metodologia: la definizione dei fattori dipende dall’emittente e non equivale a un’indicizzazione neutrale.

- Strumenti giovani: alcuni fondi hanno storico breve, patrimonio contenuto o spread più ampi degli equivalenti market-cap.

- Rischio di cambio: la quota azionaria globale (65%) e l’oro non sono coperti in euro; le oscillazioni valutarie, dollaro in testa, si sommano a quelle di mercato.

- Premio incerto: il vantaggio atteso può non compensare costi e rischio extra; la performance recente non dimostra la validità della strategia.

Domande frequenti sul Caesar Portfolio Factor-Forward

Che cos’è il Caesar Portfolio Factor-Forward?

È un portafoglio-modello ideato dall’autore di questo blog: 65% azioni con core multifattoriale al 45%, small/mid cap value al 10% e mercati emergenti al 10%, più 25% di governativi euro e 10% di oro fisico. È un’ipotesi di studio educativa, non una strategia validata da backtest né una raccomandazione personalizzata.

In che cosa differisce da un portafoglio con tilt fattoriale moderato?

In un tilt moderato i fattori affiancano un core market-cap e la distanza dall’indice resta contenuta. Nel Factor-Forward i fattori sostituiscono il core: il benchmark implicito cambia, il tracking error atteso cresce e la strategia richiede una convinzione che un satellite non pretende.

Quanto può durare la sottoperformance dei fattori?

Molto più di quanto molti investitori riescano a tollerare: anni e, in alcuni casi, decenni. Il fattore Value ha attraversato un drawdown severo tra il 2017 e l’inizio del 2020, con il primo trimestre 2020 come peggior trimestre dal 1963 secondo AQR.

Il Factor-Forward è adatto alla fase di decumulo?

Con molta cautela: in decumulo la sottoperformance fattoriale non si aspetta, si vende, e diventa rischio di sequenza. Avvicinandosi ai prelievi può avere senso ridurre la dipendenza dal core fattoriale verso un indice market-cap, dopo aver definito quota azionaria, passività, riserva e politica di prelievo.

Conclusione: una scelta di convinzione, non una scorciatoia

Il Caesar Portfolio Factor-Forward porta la tesi fattoriale alle conseguenze coerenti: se i premi documentati dalla ricerca meritano fiducia, tanto vale metterli al centro della componente azionaria. La struttura difensiva resta quella della serie: governativi euro e oro evitano che la convinzione diventi l’unico motore del patrimonio.

Il prezzo della coerenza è dichiarato: benchmark implicito diverso, tracking error elevato e la possibilità concreta di lunghi anni di sottoperformance. Chi non è certo di reggere quel confronto scelga una variante più tradizionale; chi lo regge rilegga i rischi prima dei vantaggi, perché qui la disciplina vale più della costruzione.

Disclaimer: Le informazioni contenute in questo articolo sono fornite a scopo puramente educativo e informativo e non costituiscono consulenza finanziaria personalizzata, raccomandazione di investimento o sollecitazione all’acquisto o alla vendita di strumenti finanziari. Ogni decisione di investimento dovrebbe essere presa dopo un’attenta valutazione della propria situazione finanziaria e, se necessario, consultando un professionista qualificato. I rendimenti passati non sono indicativi di quelli futuri.

Bibliografia e Risorse

Approfondimenti su BuildByCaesar

- Implementare il Factor Investing con gli ETF – Vantaggi e sfide operative.

- Introduzione al Factor Investing – I concetti alla base dei premi fattoriali.

- Asset Allocation Strategica e Tattica – I principi dietro la scelta dei pesi.

- Rebalancing del Portafoglio: Quando e Come – La disciplina del ribilanciamento, regola 5/25 inclusa.

Risorse Esterne

- Fama & French – A Five-Factor Asset Pricing Model (Journal of Financial Economics, 2015) – Il modello a cinque fattori citato nell’articolo.

- Asness, Moskowitz & Pedersen – Value and Momentum Everywhere (Journal of Finance, 2013) – La ricerca sulla complementarità tra Value e Momentum.

- AQR – Is (Systematic) Value Investing Dead? – L’analisi del drawdown del fattore Value.

- A Wealth of Common Sense – Larry Swedroe’s 5/25 Rebalancing Rule – L’origine della regola di ribilanciamento 5/25.

Letture Consigliate

- Your Complete Guide to Factor-Based Investing – Andrew Berkin e Larry Swedroe (2016) – La guida di riferimento all’investimento fattoriale

- The Four Pillars of Investing – William J. Bernstein (2002) – Teoria, storia, psicologia e business dell’investimento

- All About Asset Allocation – Rick Ferri (2010) – Guida pratica alla costruzione di portafogli diversificati con ETF