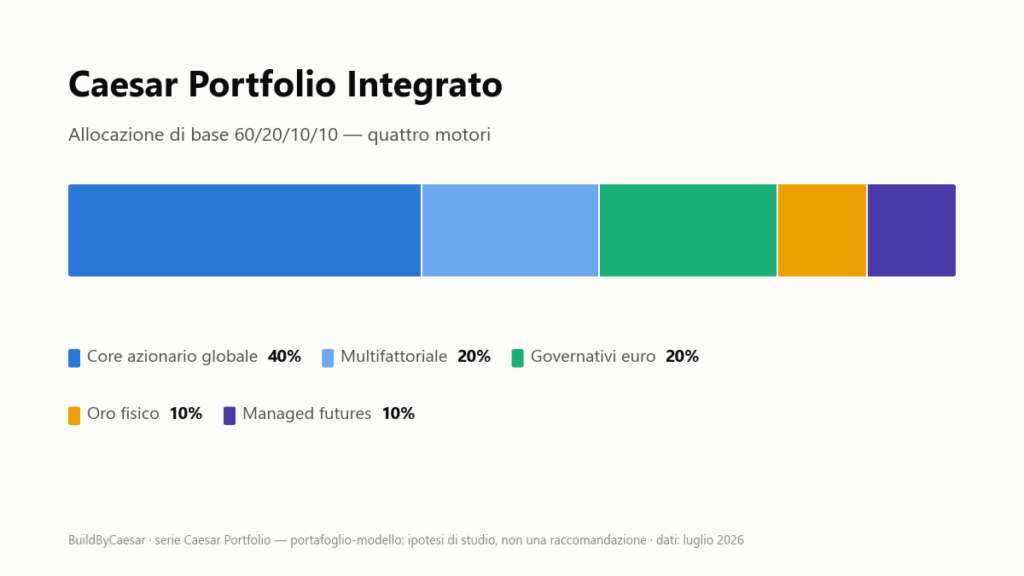

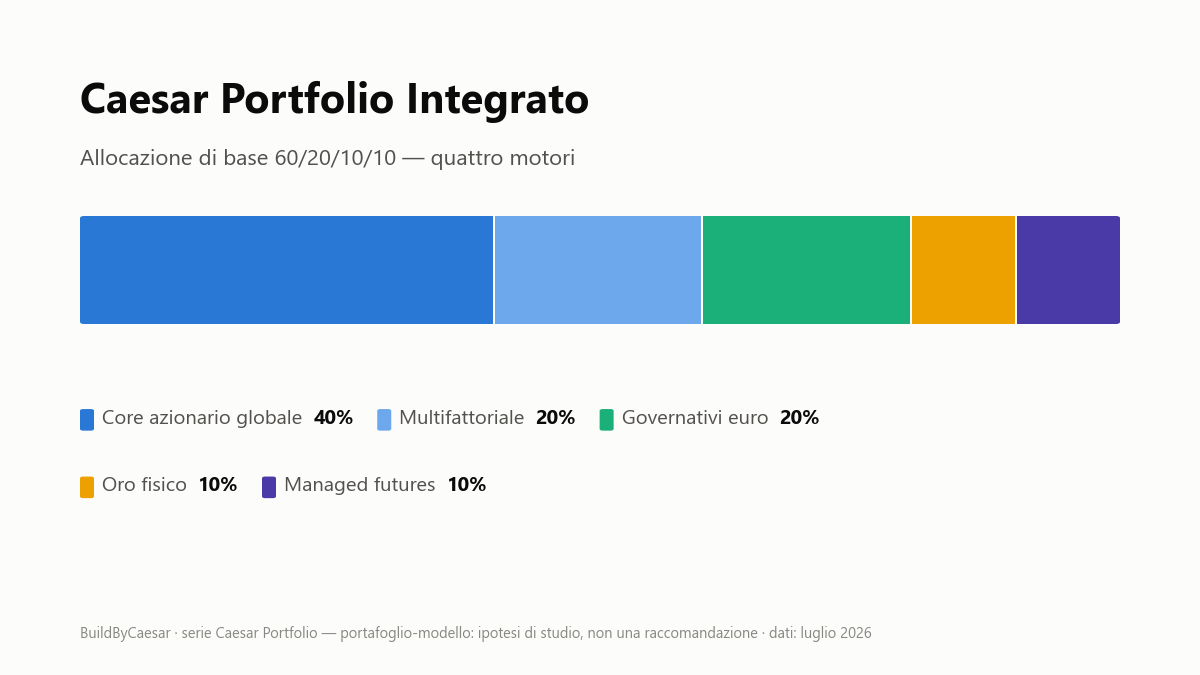

Il Caesar Portfolio Integrato è un portafoglio con managed futures, oro fisico, azioni globali e obbligazioni governative in euro: un modello 60/20/10/10 in cui ogni componente è un motore di rischio-rendimento distinto. La logica si vede nel 2022: un portafoglio 60/40 globale ha perso circa il 16% (fonte: Vanguard), mentre l’SG Trend Index, riferimento del trend following, guadagnava il 27,3% (fonte: Hedgeweek).

- Allocazione: 60% azioni globali, 20% obbligazioni governative in euro, 10% oro fisico, 10% managed futures.

- Rispetto al Tre Gambe 65/25/10, cinque punti tolti alle azioni e cinque alle obbligazioni finanziano il quarto motore.

- È un portafoglio-modello originale dell’autore: un’ipotesi di studio dichiarata, senza backtest proprietario, non una strategia validata.

- Regole operative: PAC, controllo annuale e regola 5/25, più la sorveglianza dei fondi di nicchia.

- I TER degli strumenti indicativi vanno da 0,07% a 0,75% l’anno; il quarto motore costa e chiede più disciplina degli altri.

Che cos’è il Caesar Portfolio Integrato e perché quattro motori?

L’Integrato è la terza variante della serie Caesar Portfolio, quattro portafogli-modello di questo blog con allocazioni esplicite, fonti citate e limiti in evidenza. Le altre varianti sono il Tre Gambe, il Factor-Forward e il Capital-Efficient. L’idea centrale: distribuire il rischio su quattro motori con comportamenti diversi, invece dei due di un bilanciato tradizionale.

| Motore | Peso | Funzione |

|---|---|---|

| Azioni globali | 60% | Crescita di lungo periodo |

| Obbligazioni governative in euro | 20% | Stabilizzazione |

| Oro fisico | 10% | Resilienza reale |

| Managed futures | 10% | Decorrelazione attiva |

Rispetto al Tre Gambe 65/25/10, cinque punti vengono tolti alle azioni e cinque alle obbligazioni per finanziare il quarto motore. L’ipotesi è migliorare il comportamento nei diversi regimi; il risultato va verificato con dati, costi, imposte e stress test. Chi preferisce una diversificazione estesa con sole componenti passive può confrontare la struttura con il portafoglio Golden Butterfly o con il portafoglio All Weather.

Il criterio di fondo: un investitore europeo con orizzonte di almeno dieci anni, disposto a mantenere una componente di nicchia anche nei periodi deludenti.

Come sono costruiti i motori azionario e obbligazionario?

Motore 1: azioni globali, 60%

La quota azionaria unisce un core globale ponderato per capitalizzazione, su un indice ampio come FTSE All-World o MSCI ACWI IMI, e un multifattoriale globale, che concentra in un solo strumento più fattori documentati dalla ricerca: tracking error certo, premio solo probabilistico.

| Componente azionaria | Peso sul portafoglio | Peso sulla quota azionaria |

|---|---|---|

| Core globale market-cap | circa 40% | circa 67% |

| Multifattoriale | circa 20% | circa 33% |

Precisazione onesta: la combinazione non produce automaticamente pesi geografici diversi dal mercato; per più emergenti o meno Stati Uniti servono satelliti regionali, una scelta attiva che il modello base evita.

Motore 2: obbligazioni governative in euro, 20%

La gamba obbligazionaria privilegia titoli di Stato investment grade in euro, così da non aggiungere rischio di credito o valutario alla quota difensiva: circa 9% in governativi nominali intermedi, circa 7% in indicizzati all’inflazione e circa 4%, opzionale, in scadenze lunghe. Un aggregate globale coperto in euro includerebbe anche credito e mortgage-backed securities: un mandato diverso.

In pratica valgono due limiti noti: la correlazione negativa tra azioni e obbligazioni dipende dal regime macroeconomico, come il 2022 ha ricordato; gli inflation-linked possono perdere quando salgono i tassi reali, come accaduto proprio in quell’anno (fonte: Morningstar).

Perché costruire un portafoglio con managed futures e oro fisico?

Motore 3: oro fisico, 10%

L’oro è una componente reale e volatile, sensibile a tassi reali, inflazione, dollaro e rischio geopolitico: non produce flussi e la protezione non è garantita. In termini reali ha perso circa il 70-80% tra il picco del 1980 e i minimi del 1999-2001 (fonte: Erb e Harvey, The Golden Dilemma). La funzione è introdurre un comportamento diverso dagli asset finanziari. L’implementazione tipica passa da un ETC garantito da oro fisico: un titolo di debito, non un fondo UCITS, una differenza giuridica e fiscale approfondita nella guida a oro e investimenti non convenzionali.

Motore 4: managed futures, 10%

I managed futures cercano trend persistenti, al rialzo e al ribasso, su azioni, obbligazioni, valute e materie prime. Il pregio storico è la decorrelazione nei ribassi prolungati: l’SG Trend Index ha guadagnato il 20,9% nel 2008 (fonte: BarclayHedge) e il 27,3% nel 2022, anno record in cui anche il più ampio SG CTA Index è salito del 20,1%. Su dati 1880-2013, lo studio A Century of Evidence on Trend-Following Investing ha trovato il trend following positivo in 8 dei 10 peggiori drawdown di un 60/40 (fonte: AQR).

La stessa ricerca invita alla prudenza: il trend following non è un crash hedge, perde parte dell’inizio e della fine dei trend e soffre nei mercati che invertono rapidamente, come i recuperi a V o le fasi di whipsaw (fonte: AQR).

Sul dimensionamento valgono indicazioni progettuali dell’autore, non soglie matematiche: il 10% è il caso base; un 5% riduce il rischio specifico ma rende l’effetto poco visibile; sotto il 3% l’impatto si confonde col rumore. O il quarto motore pesa abbastanza da contare, o meglio non complicare il portafoglio.

Peso sufficiente a contare, costi accettati in anticipo e disciplina per mantenerlo: senza queste tre condizioni, meglio la semplicità del Tre Gambe.

Come si gestisce il portafoglio nella pratica?

Le regole operative ricalcano quelle della serie, con un compito in più: sorvegliare i fondi di nicchia.

Checklist operativa dell’Integrato

- Alimentare il portafoglio con versamenti regolari e sostenibili.

- Controllare i pesi una volta l’anno; modificare i target solo se cambiano obiettivi o capacità di rischio.

- Ribilanciare con la regola 5/25 resa nota da Larry Swedroe: intervenire quando una componente devia di 5 punti percentuali assoluti oppure del 25% relativo dal target (dettagli nella guida al ribilanciamento del portafoglio).

- Usare prima i nuovi versamenti per correggere gli scostamenti, riducendo vendite ed eventi fiscali.

- Verificare periodicamente costi, patrimonio, spread e continuità operativa dei fondi di nicchia; tenere il fondo di emergenza fuori dal portafoglio investito.

Strumenti indicativi

La tabella riporta esempi puramente illustrativi di ETF ed ETC coerenti con i ruoli del portafoglio: non è una selezione raccomandata né un invito all’acquisto. I dati sono riferiti a luglio 2026 e possono cambiare: prima di qualsiasi utilizzo operativo vanno verificati KID, prospetto e factsheet aggiornati dell’emittente. La quota opzionale in governativi a lunga scadenza, circa 4%, non ha un esempio in tabella: si può coprire con un ETF su titoli di Stato in euro a lunga scadenza, valutando duration, costi e liquidità.

| Ruolo | Peso | Esempio illustrativo | ISIN | TER |

|---|---|---|---|---|

| Core globale market-cap | circa 40% | Vanguard FTSE All-World UCITS ETF Acc (VWCE) | IE00BK5BQT80 | 0,19% |

| Core globale con small cap | alternativa | SPDR MSCI ACWI IMI UCITS ETF Acc | IE00B3YLTY66 | 0,17% |

| Multifattoriale | circa 20% | Invesco Global Enhanced Equity UCITS ETF Acc (IQGA) | IE000TZ4SIN6 | 0,24% |

| Governativi euro nominali | circa 9% | Vanguard EUR Eurozone Government Bond UCITS ETF Acc | IE00BH04GL39 | 0,07% |

| Governativi inflation-linked | circa 7% | iShares EUR Inflation Linked Govt Bond UCITS ETF Acc | IE00B0M62X26 | 0,09% |

| Oro fisico | 10% | iShares Physical Gold ETC | IE00B4ND3602 | 0,12% |

| Managed futures in dollari | 10% | iMGP DBi Managed Futures UCITS ETF (DBMF) | LU2951555585 | 0,75% |

| Managed futures in euro | alternativa | iMGP DBi Managed Futures UCITS ETF (DBMFE) | LU2951555403 | 0,75% |

Invesco Global Enhanced Equity (IQGA) è un multifattoriale a gestione attiva lanciato a maggio 2025, con circa 738 milioni di euro di patrimonio. Le classi DBMF e DBMFE di iMGP DBi Managed Futures sono ETF UCITS lanciati a marzo 2025: il fondo lussemburghese esiste da gennaio 2023, la strategia gira negli Stati Uniti dal 2019 col gemello americano DBMF e la replica è attiva. Il motore Dynamic Beta di DBi segue l’andamento aggregato dei principali hedge fund managed futures tramite 10-15 futures liquidi (fonte: iMGP).

Gli AUM delle classi UCITS restano piccoli, circa 100-113 milioni di euro: il rischio di chiusura va monitorato. Non sono quotate su Borsa Italiana: DBMF si negozia su Xetra, da febbraio 2026, e su Euronext Parigi, DBMFE solo su Euronext Parigi; serve un intermediario con accesso a quei mercati. Ai TER si aggiungono costi di negoziazione e spread denaro-lettera, più rilevanti per fondi piccoli e giovani come DBMF e DBMFE e per l’ETC sull’oro; per le classi managed futures pesa anche la negoziazione su borse estere.

In Italia le plusvalenze da ETF armonizzati sono tassate al 26%, con aliquota al 12,5% per la quota in titoli di Stato in euro e in white list. Attenzione: le plusvalenze da ETC come quello sull’oro sono redditi diversi, a differenza di quelle da ETF UCITS, redditi di capitale; il quadro completo è nella guida alla tassazione degli ETF.

La variante a leva, solo per chi la capisce davvero

Una versione della serie va oltre: con uno strumento efficiente in capitale, che combina in un solo ETF azioni globali e futures su titoli di Stato, libera spazio per oro, managed futures e mercati emergenti, con leva complessiva vicina a 1,25. È adatta soltanto a chi comprende costi, tracking, collateral e rischio della leva; la variante Capital-Efficient della serie la sviluppa in dettaglio.

Dall’accumulo al decumulo

Senza leva, l’Integrato è un candidato interessante da simulare per la fase di prelievi, non un vincitore già dimostrato: oro e managed futures possono offrire fonti alternative da cui attingere quando l’azionario scende, ma non è garantito che siano in guadagno in quel momento. Avvicinandosi al decumulo conviene aumentare gli inflation-linked e, soprattutto, eliminare l’eventuale leva prima dell’inizio dei prelievi. L’ordine di prelievo tra i quattro motori e la gestione del rischio di sequenza vanno definiti per iscritto prima di smettere di versare.

Vantaggi e Rischi del Caesar Portfolio Integrato

Vantaggi

- Quattro fonti di rischio distinte: mercato azionario, tassi in euro, oro e trend following.

- Candidato credibile per i regimi difficili: il quarto motore ha una storia documentata di decorrelazione nei ribassi prolungati.

- Regole operative invariate: PAC, controllo annuale e regola 5/25.

- Struttura messa nero su bianco: pesi, funzioni e limiti di ogni motore sono espliciti e verificabili.

Rischi

- Complessità e manutenzione: quattro motori richiedono più disciplina, e oro e managed futures possono sottoperformare insieme agli altri asset.

- Rischio gestore: un singolo fondo managed futures introduce rischio specifico di modello ed esecuzione, con AUM europei piccoli e storico UCITS breve.

- Nessuna garanzia nei ribassi rapidi: il trend following soffre le inversioni improvvise e non protegge in ogni scenario.

- Costo più alto: il TER dello 0,75% del quarto motore pesa sul totale, e la sofisticazione può favorire modifiche frequenti e controproducenti.

- Rischio di cambio: il 60% azionario globale e l’oro non sono coperti in euro, e le classi in dollari dei managed futures aggiungono un’altra dimensione valutaria; le oscillazioni del cambio si sommano a quelle di mercato.

Domande frequenti sul Caesar Portfolio Integrato

Che cos’è il Caesar Portfolio Integrato?

È un portafoglio-modello ideato dall’autore di questo blog: 60% azioni globali, 20% obbligazioni governative in euro, 10% oro fisico e 10% managed futures, quattro motori di rischio-rendimento distinti. È un’ipotesi di studio a scopo educativo, senza backtest proprietario, non una strategia validata né una raccomandazione personalizzata.

I managed futures proteggono sempre durante i ribassi azionari?

No. Il trend following ha una storia documentata di risultati positivi nei ribassi prolungati, come il 2008 e il 2022, ma non è un crash hedge: perde parte dell’inizio e della fine dei trend e soffre nei mercati che invertono rapidamente, come i recuperi a V. La protezione non è garantita.

Quanto dovrebbero pesare i managed futures in portafoglio?

Nel modello dell’autore il 10% è il caso base: un 5% riduce il rischio specifico ma rende l’effetto poco visibile, mentre sotto il 3% l’impatto diventa difficile da distinguere dal rumore. Sono indicazioni di progetto, non soglie matematiche: il peso giusto dipende da convinzione, costi e capacità di mantenerlo.

Meglio l’Integrato o il più semplice Tre Gambe?

Per molti investitori la struttura Tre Gambe resta preferibile: più facile da comprendere, mantenere e spiegare. L’Integrato ha senso solo se il quarto motore viene capito e conservato anche durante lunghi periodi deludenti. Un piano semplice seguito con costanza batte spesso una strategia sofisticata abbandonata nel momento peggiore.

Conclusione: quattro motori, se compresi e mantenuti

Il Caesar Portfolio Integrato è la variante più diversificata per fonti di rischio della serie, ma anche quella con più ipotesi da monitorare: persistenza dei trend, qualità del gestore, sopravvivenza di fondi piccoli e capacità di mantenere una strategia attiva negli anni in cui non funziona.

Per molti investitori la struttura Tre Gambe più semplice resta preferibile: la semplicità eseguita con disciplina batte la sofisticazione abbandonata a metà strada. In pratica l’Integrato è un’ipotesi di studio per chi vuole capire che cosa aggiunge, e che cosa costa, un quarto motore: da verificare con simulazioni, non da adottare per il fascino della complessità.

Disclaimer: Le informazioni contenute in questo articolo sono fornite a scopo puramente educativo e informativo e non costituiscono consulenza finanziaria personalizzata, raccomandazione di investimento o sollecitazione all’acquisto o alla vendita di strumenti finanziari. Ogni decisione di investimento dovrebbe essere presa dopo un’attenta valutazione della propria situazione finanziaria e, se necessario, consultando un professionista qualificato. I rendimenti passati non sono indicativi di quelli futuri.

Bibliografia e Risorse

Approfondimenti su BuildByCaesar

- Il Portafoglio Golden Butterfly con ETF – La diversificazione estesa con sole componenti passive.

- Il Portafoglio 60/40 con ETF – Il confronto naturale per ogni allocazione bilanciata.

- Rebalancing del Portafoglio: Quando e Come – La disciplina del ribilanciamento, regola 5/25 inclusa.

- Oro, Criptovalute e Investimenti Non Convenzionali – Ruolo dell’oro e differenza tra ETC ed ETF.

Risorse Esterne

- Hurst, Ooi & Pedersen – A Century of Evidence on Trend-Following Investing (JPM, 2017) – Lo studio sui dati 1880-2013.

- AQR – You Can’t Always Trend When You Want – Perché il trend following non è un crash hedge.

- Erb & Harvey – The Golden Dilemma (FAJ, 2013) – Il riferimento accademico sui limiti dell’oro.

- Vanguard – The global 60/40: steady as it goes – I dati sul 2022.

Letture Consigliate

- The Four Pillars of Investing – William J. Bernstein (2002) – Teoria, storia, psicologia e business dell’investimento

- All About Asset Allocation – Rick Ferri (2010) – Guida pratica alla costruzione di portafogli diversificati con ETF

- Think, Act, and Invest Like Warren Buffett – Larry Swedroe (2012) – L’autore della regola di ribilanciamento 5/25