Il Caesar Portfolio Tre Gambe è un portafoglio-modello 65/25/10 che combina azioni globali, obbligazioni governative in euro e oro fisico, con un tilt moderato verso i fattori Value, Momentum e Quality. La struttura parte da un principio documentato: secondo lo studio di Ibbotson e Kaplan, circa il 90% della variabilità dei rendimenti di un portafoglio nel tempo è spiegato dall’asset allocation (fonte: Financial Analysts Journal). In questa guida: la logica delle tre gambe, la costruzione pratica con ETF, le regole operative e i rischi reali.

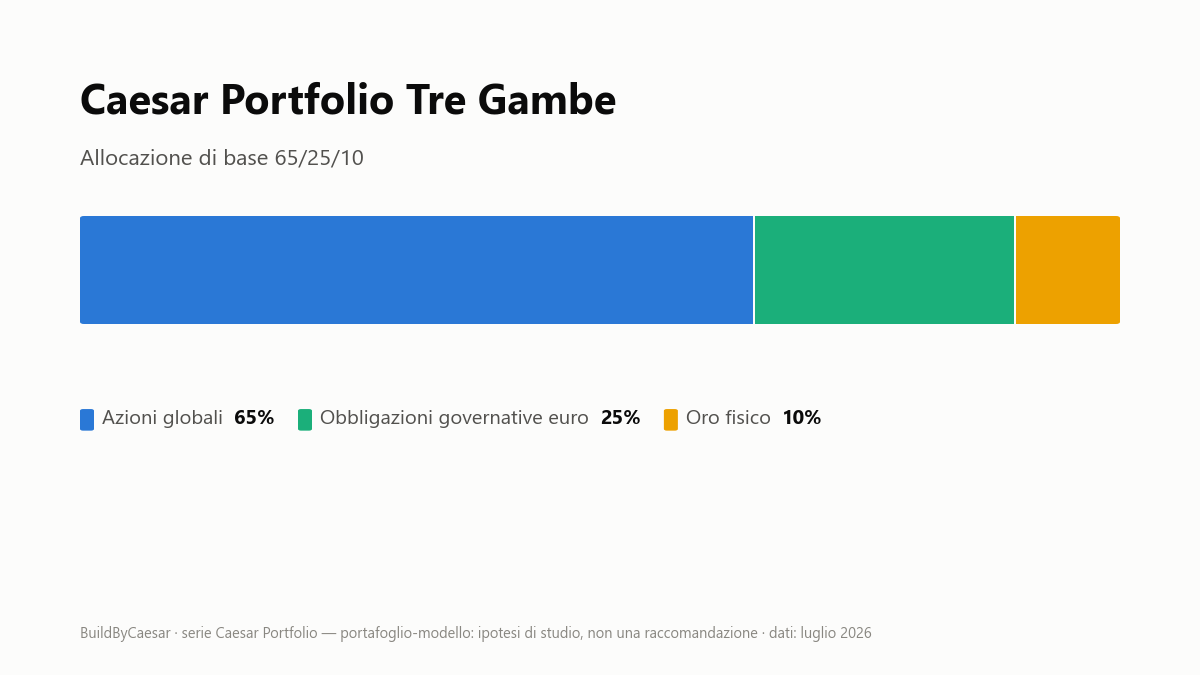

- Il Caesar Portfolio Tre Gambe assegna il 65% ad azioni globali, il 25% a obbligazioni governative in euro e il 10% a oro fisico.

- La quota azionaria unisce un core globale market-cap (circa 43% del portafoglio) e un tilt moderato sui fattori Value, Momentum e Quality (circa 7% ciascuno).

- È un portafoglio-modello originale dell’autore: un’ipotesi di studio dichiarata, senza backtest proprietario, non una strategia validata.

- Le regole operative sono semplici: alimentazione tramite PAC, controllo annuale dei pesi e ribilanciamento con la regola 5/25.

- I TER degli strumenti indicativi vanno da 0,07% a 0,25% l’anno; il rischio principale resta la quota azionaria, che può generare perdite rilevanti.

Che cos’è il Caesar Portfolio Tre Gambe di azioni, obbligazioni e oro?

Il Tre Gambe è il punto di ingresso della serie Caesar Portfolio, quattro portafogli-modello sviluppati da questo blog con lo stesso approccio: allocazioni dichiarate, fonti citate e limiti messi in evidenza. Le altre tre varianti sono il Factor-Forward, l’Integrato e il Capital-Efficient. L’obiettivo del Tre Gambe non è massimizzare il rendimento a ogni costo, ma costruire un’allocazione leggibile in cui ogni componente ha una funzione precisa.

| Componente | Peso | Funzione |

|---|---|---|

| Azioni globali | 65% | Crescita di lungo periodo |

| Obbligazioni governative in euro | 25% | Stabilizzazione e riduzione del rischio di sequenza |

| Oro fisico | 10% | Diversificazione rispetto agli asset finanziari tradizionali |

Il profilo di riferimento è un investitore europeo con un orizzonte di almeno dieci anni, reddito stabile e una tolleranza al rischio elevata: con il 65% in azioni, le fasi negative profonde non sono un’eventualità remota ma una caratteristica attesa del percorso. Chi cerca un’alternativa più essenziale può partire dal classico portafoglio 60/40 con ETF, che resta il termine di confronto naturale per qualsiasi allocazione bilanciata.

Come è costruita la componente azionaria al 65%?

Circa due terzi della quota azionaria seguono il mercato globale ponderato per capitalizzazione; il terzo restante introduce un tilt sistematico verso tre fattori documentati dalla ricerca accademica.

| Componente azionaria | Peso sul portafoglio | Peso sulla quota azionaria |

|---|---|---|

| Core globale market-cap | circa 43% | circa 67% |

| Fattore Value | circa 7% | circa 11% |

| Fattore Momentum | circa 7% | circa 11% |

| Fattore Quality | circa 7% | circa 11% |

I pesi sono indicativi e arrotondati per difetto: la somma delle sottocomponenti, circa 64%, si riporta al 65% complessivo in fase di implementazione, tipicamente arrotondando il core.

Il core globale market-cap

Il core replica un indice azionario globale come FTSE All-World o MSCI ACWI e garantisce che la maggior parte del portafoglio segua il mercato nel suo complesso, a costi molto bassi. Una precisazione onesta: questa struttura non produce automaticamente un sottopeso degli Stati Uniti. Chi volesse pesi geografici diversi da quelli dell’indice dovrebbe aggiungere satelliti regionali, introducendo una scelta attiva che il modello base evita deliberatamente.

Il tilt fattoriale: Value, Momentum e Quality

I premi fattoriali sono tra i fenomeni più studiati della finanza empirica, dai modelli di Fama e French fino a Value and Momentum Everywhere di Asness, Moskowitz e Pedersen (Journal of Finance, 2013). Value e Momentum hanno mostrato spesso comportamenti complementari, mentre Quality privilegia aziende con fondamentali solidi. Il punto critico è che il premio non è garantito: il fattore Value ha attraversato un drawdown severo concentrato tra il 2017 e l’inizio del 2020, con il primo trimestre 2020 come peggior trimestre dal 1963 (fonte: AQR). Il costo certo del tilt è un maggiore tracking error rispetto al mercato; il beneficio è solo probabilistico. Per approfondire il tema: implementare il factor investing con gli ETF.

Quale ruolo hanno obbligazioni e oro nelle altre due gambe?

Obbligazioni governative in euro: 25%

La gamba obbligazionaria ha un compito difensivo e per questo privilegia titoli di Stato investment grade in euro, senza aggiungere rischio di credito o valutario alla quota che dovrebbe stabilizzare il portafoglio. La suddivisione indicativa prevede circa 13% in governativi nominali intermedi (durata intorno a 7-10 anni), circa 8% in titoli indicizzati all’inflazione e circa 4%, opzionale, in scadenze lunghe più sensibili ai tassi.

Due limiti vanno dichiarati. Primo: la correlazione negativa tra azioni e obbligazioni dipende dal regime macroeconomico e non è garantita: nel 2022 le due classi sono scese insieme e un portafoglio 60/40 globale ha perso circa il 16% (fonte: Vanguard). Secondo: gli inflation-linked proteggono dall’inflazione realizzata ma possono perdere quando salgono i tassi reali, come accaduto proprio nel 2022 (fonte: Morningstar).

Oro fisico: 10%

L’oro è inserito come diversificatore, non come fonte di reddito: introduce un comportamento diverso dagli asset finanziari tradizionali in alcuni scenari inflazionistici o geopolitici. Anche qui i limiti sono documentati: in termini reali l’oro ha perso circa il 70-80% tra il picco del 1980 e i minimi del 1999-2001 (fonte: Erb e Harvey, The Golden Dilemma), è volatile e non è una copertura affidabile dell’inflazione su orizzonti pratici. L’implementazione tipica passa da un ETC garantito da oro fisico, che è un titolo di debito e non un fondo UCITS: una differenza giuridica e fiscale da conoscere, approfondita nella guida a oro e investimenti non convenzionali.

Come si gestisce il portafoglio nella pratica?

Le regole operative del Tre Gambe sono poche e pensate per essere rispettate anche nelle fasi difficili.

Checklist operativa del Tre Gambe

- Alimentare il portafoglio con un PAC sostenibile, senza modificare l’allocazione in base alle previsioni di breve periodo.

- Controllare i pesi una volta l’anno.

- Ribilanciare con la regola 5/25 resa nota da Larry Swedroe: si interviene quando una componente devia di 5 punti percentuali assoluti oppure del 25% relativo dal target, usando la soglia più stretta.

- Usare prima i nuovi versamenti per correggere gli scostamenti, riducendo vendite ed eventi fiscali (i dettagli operativi nella guida al ribilanciamento del portafoglio).

- Tenere il fondo di emergenza fuori dal portafoglio investito.

Strumenti indicativi

La tabella riporta esempi puramente illustrativi di ETF ed ETC coerenti con i ruoli del portafoglio: non è una selezione raccomandata né un invito all’acquisto. I dati sono riferiti a luglio 2026 e possono cambiare: prima di qualsiasi utilizzo operativo vanno verificati KID, prospetto e factsheet aggiornati dell’emittente. La quota opzionale in governativi a lunga scadenza, circa 4%, non ha un esempio in tabella: chi la implementa può usare un ETF su titoli di Stato in euro a lunga scadenza, valutandone duration, costi e liquidità.

| Ruolo | Peso | Esempio illustrativo | ISIN | TER |

|---|---|---|---|---|

| Core globale market-cap | circa 43% | Vanguard FTSE All-World UCITS ETF Acc (VWCE) | IE00BK5BQT80 | 0,19% |

| Fattore Value | circa 7% | iShares Edge MSCI World Value Factor UCITS ETF Acc | IE00BP3QZB59 | 0,25% |

| Fattore Momentum | circa 7% | iShares Edge MSCI World Momentum Factor UCITS ETF Acc | IE00BP3QZ825 | 0,25% |

| Fattore Quality | circa 7% | iShares Edge MSCI World Quality Factor UCITS ETF Acc | IE00BP3QZ601 | 0,25% |

| Governativi euro nominali | circa 13% | Vanguard EUR Eurozone Government Bond UCITS ETF Acc | IE00BH04GL39 | 0,07% |

| Governativi inflation-linked | circa 8% | iShares EUR Inflation Linked Govt Bond UCITS ETF Acc | IE00B0M62X26 | 0,09% |

| Oro fisico | 10% | iShares Physical Gold ETC | IE00B4ND3602 | 0,12% |

Il tilt fattoriale può essere realizzato anche con un singolo ETF multifattoriale, oppure con gli equivalenti di altri emittenti come Xtrackers, che offre i tre fattori con TER analoghi. Ai TER vanno poi aggiunti i costi di negoziazione e lo spread denaro-lettera, in genere più rilevanti per l’ETC sull’oro e per gli ETF fattoriali meno scambiati. In Italia le plusvalenze da ETF armonizzati sono tassate al 26%, con aliquota al 12,5% per la quota in titoli di Stato in euro e in white list: il quadro completo è nella guida alla tassazione degli ETF.

Perché tre ETF single-factor e non un multifattoriale?

È una scelta di progetto, non un dogma. Un multifattoriale integrato è in teoria più efficiente: seleziona i titoli validi su più fattori insieme, evitando che una gamba compri ciò che l’altra vende. Quell’efficienza però pesa quando i fattori sono il motore principale del portafoglio; su un tilt pari a circa un quinto è un effetto di secondo ordine. Qui contano di più i vantaggi pratici dei tre strumenti separati: oltre dieci anni di storico su indici a regole pubbliche, il ribilanciamento tra fattori storicamente decorrelati con la regola 5/25 e la possibilità di sostituire una sola gamba se una metodologia cambia. Chi invece vuole i fattori come core trova l’approccio integrato nel Factor-Forward.

Dall’accumulo al decumulo

Il portafoglio nasce per la fase di accumulo. In prossimità del pensionamento o dell’inizio dei prelievi può essere opportuno ridurre la quota azionaria, aumentare il peso degli inflation-linked e definire per iscritto una regola di prelievo: la percentuale sostenibile non dipende dalla sola asset allocation ma da durata, spese, flessibilità, fiscalità e valutazioni di mercato al momento del ritiro. Il decumulo merita una pianificazione a sé: l’ordine con cui si preleva dalle tre gambe e la gestione del rischio di sequenza contano più della composizione esatta dei pesi, e vanno definiti prima di smettere di versare.

Vantaggi e Rischi del Caesar Portfolio Tre Gambe

Vantaggi

- Leggibilità: tre gambe con funzioni distinte, facili da spiegare e quindi da mantenere nel tempo.

- Diversificazione a tre fonti di rischio: mercato azionario, tassi in euro e oro, invece delle due sole classi di un portafoglio bilanciato tradizionale.

- Costi contenuti: gli strumenti indicativi hanno TER compresi tra 0,07% e 0,25% l’anno.

- Regole operative semplici: PAC, controllo annuale e regola 5/25 riducono le decisioni discrezionali.

Rischi

- Rischio azionario pieno: con il 65% in azioni, perdite rilevanti restano possibili e attese lungo il percorso.

- Rischio fattoriale: i tilt possono sottoperformare il mercato per molti anni; il costo del tracking error è certo, il premio no.

- Correlazioni instabili: obbligazioni e oro non proteggono in ogni scenario, come il 2022 ha dimostrato per i bond.

- Rischio di cambio: la quota azionaria globale e l’oro non sono coperti in euro: le oscillazioni valutarie, dollaro in testa, si sommano a quelle di mercato.

- Rischio comportamentale: una struttura più articolata di un semplice bilanciato aumenta la tentazione di smontarla nel momento peggiore.

Domande frequenti sul Caesar Portfolio Tre Gambe

Che cos’è il Caesar Portfolio Tre Gambe?

È un portafoglio-modello ideato dall’autore di questo blog: 65% azioni globali con tilt fattoriale moderato, 25% obbligazioni governative in euro e 10% oro fisico. È un’ipotesi di studio a scopo educativo, pensata per l’accumulo di lungo periodo, non una strategia validata da backtest né una raccomandazione personalizzata.

Perché includere il 10% di oro in un portafoglio bilanciato?

L’oro introduce una fonte di rischio diversa da azioni e obbligazioni e in alcuni scenari inflazionistici o geopolitici ha contribuito alla resilienza del portafoglio. Non è però una protezione garantita: in termini reali ha perso circa il 70-80% tra il 1980 e i minimi del 1999-2001.

Il tilt fattoriale è adatto a tutti gli investitori?

No. Richiede di accettare che Value, Momentum e Quality possano sottoperformare il mercato anche per molti anni, come accaduto al Value tra il 2017 e l’inizio del 2020. Chi misura il successo confrontandosi ogni mese con un indice globale rischia di abbandonare la strategia nel momento peggiore.

Come funziona la regola di ribilanciamento 5/25?

Si interviene quando una componente devia dal peso obiettivo di 5 punti percentuali assoluti oppure del 25% in termini relativi, usando la soglia più stretta. Nella pratica conviene correggere prima gli scostamenti con i nuovi versamenti del PAC, riducendo vendite, costi di transazione ed eventi fiscali.

Conclusione: un punto di partenza leggibile, non una garanzia

Il Caesar Portfolio Tre Gambe è la variante più semplice della serie: mantiene un core globale, introduce i fattori con moderazione e affida a obbligazioni e oro ruoli distinti e riconoscibili. La sua qualità principale è la leggibilità, che nella pratica si traduce in maggiore probabilità di mantenere il piano; il suo limite, messo nero su bianco fin dall’inizio, è che diversificazione e robustezza restano ipotesi da verificare e non garanzie.

Chi valuta questa struttura dovrebbe confrontarla con alternative più semplici, a partire dal 60/40, e chiedersi non solo se il portafoglio è convincente oggi, ma se sarà sostenibile durante un anno di sottoperformance dei fattori o un lungo periodo di oro improduttivo. La risposta a questa domanda vale più di qualsiasi ottimizzazione.

Disclaimer: Le informazioni contenute in questo articolo sono fornite a scopo puramente educativo e informativo e non costituiscono consulenza finanziaria personalizzata, raccomandazione di investimento o sollecitazione all’acquisto o alla vendita di strumenti finanziari. Ogni decisione di investimento dovrebbe essere presa dopo un’attenta valutazione della propria situazione finanziaria e, se necessario, consultando un professionista qualificato. I rendimenti passati non sono indicativi di quelli futuri.

Bibliografia e Risorse

Approfondimenti su BuildByCaesar

- Il Portafoglio 60/40 con ETF – Il termine di confronto naturale per ogni allocazione bilanciata.

- Asset Allocation Strategica e Tattica – I principi alla base della scelta dei pesi.

- Implementare il Factor Investing con gli ETF – Vantaggi e sfide del tilt fattoriale.

- Rebalancing del Portafoglio: Quando e Come – La disciplina del ribilanciamento, regola 5/25 inclusa.

Risorse Esterne

- Ibbotson & Kaplan – Does Asset Allocation Policy Explain 40, 90, or 100 Percent of Performance? (FAJ, 2000) – Lo studio citato sull’importanza dell’asset allocation.

- AQR – Is (Systematic) Value Investing Dead? – L’analisi del drawdown del fattore Value.

- Erb & Harvey – The Golden Dilemma (FAJ, 2013) – Il riferimento accademico sui limiti dell’oro.

- Vanguard – The global 60/40: steady as it goes – I dati sul 2022 citati nell’articolo.

Letture Consigliate

- The Four Pillars of Investing – William J. Bernstein (2002) – Teoria, storia, psicologia e business dell’investimento

- Think, Act, and Invest Like Warren Buffett – Larry Swedroe (2012) – L’autore della regola di ribilanciamento 5/25

- All About Asset Allocation – Rick Ferri (2010) – Guida pratica alla costruzione di portafogli diversificati con ETF