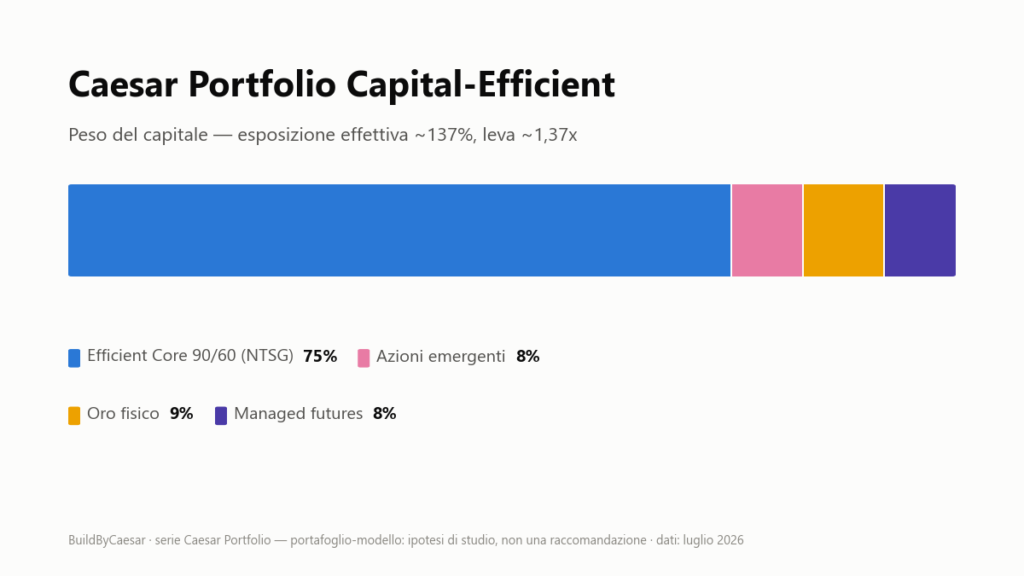

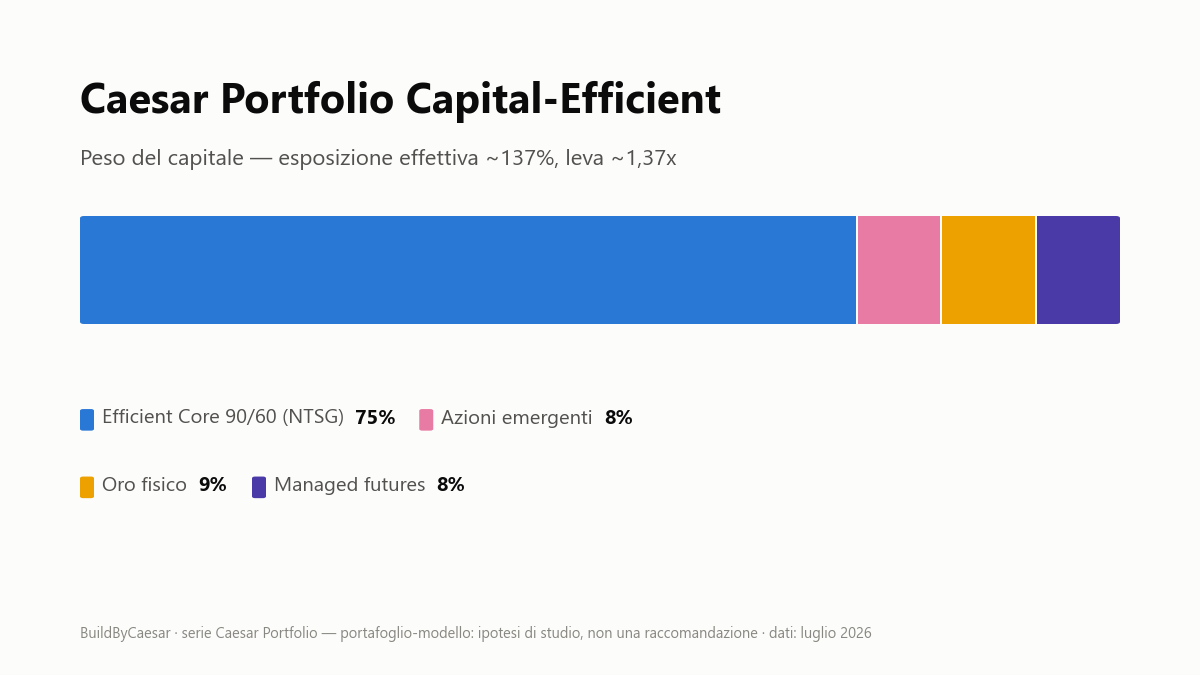

Il Caesar Portfolio Capital-Efficient è un portafoglio capital efficient: applica una leva moderata, circa 1,37x, a una base diversificata con 75% WisdomTree Global Efficient Core UCITS ETF (NTSG), 8% azioni emergenti, 9% oro fisico e 8% managed futures. L’idea poggia su un risultato noto: su dati 1926-1993, un 60/40 a leva con la stessa volatilità del 100% azionario ha reso più del 100% azioni (fonte: Asness, Journal of Portfolio Management 1996). In questa guida: tesi, meccanica di NTSG, regole e rischi, che qui pesano più che altrove.

- Allocazione: 75% del capitale a NTSG (Efficient Core 90/60), 8% azioni emergenti, 9% oro fisico, 8% managed futures.

- Esposizione effettiva: circa 75,5% azioni, 45% titoli di Stato globali, 9% oro, 8% managed futures, con nozionale vicino al 137% e leva di circa 1,37 volte.

- Ipotesi di studio originale dell’autore, la più aggressiva della serie Caesar Portfolio: nessun backtest, nessuna garanzia che il vantaggio teorico si realizzi.

- La leva amplifica le perdite oltre che i guadagni: non è adatto alla maggior parte degli investitori ed è pensato solo per l’accumulo.

- TER degli strumenti indicativi da 0,12% a 0,75% l’anno; NTSG e l’ETF di managed futures sono piccoli, con rischio concreto di chiusura.

Che cos’è un portafoglio capital efficient e a chi si rivolge?

Il Capital-Efficient chiude la serie Caesar Portfolio, quattro portafogli-modello del blog con lo stesso approccio: allocazioni dichiarate, fonti citate, limiti in evidenza. Le altre tre varianti sono il Tre Gambe, il Factor-Forward e l’Integrato. È la variante più aggressiva e tecnicamente esigente: non concentra il rischio sulle sole azioni, ma applica una leva moderata a una base diversificata.

| Componente | Peso del capitale | Funzione |

|---|---|---|

| WisdomTree Global Efficient Core UCITS ETF (NTSG) | 75% | Azioni dei mercati sviluppati più futures su titoli di Stato globali |

| Azioni emergenti | 8% | Completano l’universo azionario assente da NTSG |

| Oro fisico | 9% | Diversificazione reale |

| Managed futures | 8% | Strategia potenzialmente decorrelata dai beta tradizionali |

La struttura si muove lungo la Capital Market Line del teorema di separazione di Tobin: leva sulla combinazione con il miglior rapporto teorico tra rendimento e rischio, anziché concentrazione sull’asset più rischioso. Asness, Frazzini e Pedersen mostrano che molti investitori, non potendo usare la leva, sovrappesano gli asset più rischiosi (fonte: Leverage Aversion and Risk Parity, Financial Analysts Journal 2012). La regola progettuale della serie è esplicita: leva più diversificazione può migliorare la capital efficiency; leva più concentrazione amplifica una scommessa.

Non è un arbitraggio: costi di finanziamento, correlazioni, fiscalità, tracking e sequenza dei rendimenti possono annullare il vantaggio atteso. Il profilo di riferimento è ristretto: investitori evoluti, orizzonte lungo, piena comprensione dei derivati. Chi cerca la stessa base senza leva parte dal portafoglio 60/40 con ETF e dai principi di asset allocation strategica.

Come funziona NTSG, il motore Efficient Core 90/60?

Per ogni 100 euro investiti, NTSG offre indicativamente il 90% di esposizione ad azioni dei mercati sviluppati e il 60% a futures su titoli di Stato globali: nozionale del 150%, leva interna di 1,5x. Le azioni sono a replica fisica; i futures coprono titoli di Stato di Stati Uniti, Germania, Regno Unito e Giappone su scadenze da 2 a 30 anni; circa il 10% del patrimonio resta in liquidità come collaterale, con ribilanciamento trimestrale (fonte: factsheet WisdomTree). L’indice azionario applica inoltre un filtro ESG: non è un core market-cap “neutrale”.

L’esposizione effettiva e la leva di circa 1,37x

Con NTSG al 75%: 75 x 0,9 = 67,5 punti di azioni sviluppate, che con l’8% di emergenti portano l’azionario a circa il 75,5%; 75 x 0,6 = 45 punti di titoli di Stato globali. Sommando il 9% di oro e l’8% di managed futures, il nozionale complessivo è circa il 137% del capitale: leva di circa 1,37 volte.

Leva interna: niente margin call personale, ma non gratis

La leva è incorporata nel fondo: nessuna richiesta di margini aggiuntivi, il rischio massimo resta la perdita del valore delle quote. Il costo però esiste: finanziamento implicito nei futures, ribilanciamento, collaterale e tracking pesano oltre il TER. E NTSG non è un bilanciato tradizionale: la sua volatilità può essere più vicina a quella azionaria.

Quale ruolo hanno emergenti, oro e managed futures?

Azioni emergenti: 8%

NTSG copre solo i mercati sviluppati: la quota di emergenti completa l’universo azionario globale, tassello strutturale e non scommessa tattica.

Oro fisico: 9%

L’oro introduce una fonte di rischio diversa da azioni e obbligazioni, ma è volatile e improduttivo per lunghi periodi. L’implementazione tipica è un ETC garantito da oro fisico: un titolo di debito, non un fondo UCITS; la differenza giuridica e fiscale è nella guida a oro e investimenti non convenzionali.

Managed futures: 8%

Le strategie trend following seguono la direzione dei prezzi su molti mercati e in alcuni anni difficili hanno mostrato bassa correlazione con i beta tradizionali: l’SG Trend Index ha guadagnato il 20,9% nel 2008 (fonte: SG Trend Index, BarclayHedge) e il 27,3% nel 2022 (fonte: Hedgeweek). Non sono però una copertura affidabile contro i crolli: soffrono inversioni rapide e mercati laterali (fonte: AQR, You Can’t Always Trend When You Want) e dipendono dal modello del gestore.

Come si gestisce il portafoglio nella pratica?

Le regole operative somigliano a quelle delle altre varianti, con una differenza: la disciplina serve anche a controllare la leva.

Checklist operativa del Capital-Efficient

- Alimentare il portafoglio con un PAC sostenibile, senza inseguire previsioni di breve periodo.

- Controllare la leva complessiva agendo sul peso di NTSG, mai con market timing.

- Verificare i pesi una volta l’anno e ribilanciare con la regola 5/25 di Larry Swedroe: intervento quando una componente devia di 5 punti percentuali assoluti o del 25% relativo dal target (guida al ribilanciamento del portafoglio).

- Usare prima i nuovi versamenti per correggere gli scostamenti, riducendo vendite ed eventi fiscali.

- Scrivere in anticipo le condizioni per ridurre la leva: cambi negli obiettivi, nella capacità di rischio o negli strumenti.

- Tenere il fondo di emergenza fuori dal portafoglio investito.

Strumenti indicativi

La tabella riporta esempi puramente illustrativi di ETF ed ETC coerenti con i ruoli del portafoglio: non è una selezione raccomandata né un invito all’acquisto. I dati sono riferiti a luglio 2026 e possono cambiare: prima dell’uso operativo vanno verificati KID, prospetto e factsheet aggiornati dell’emittente.

| Ruolo | Peso | Esempio illustrativo | ISIN | TER |

|---|---|---|---|---|

| Efficient Core globale | 75% | WisdomTree Global Efficient Core UCITS ETF Acc (NTSG) | IE00077IIPQ8 | 0,25% |

| Azioni emergenti | 8% | iShares Core MSCI Emerging Markets IMI UCITS ETF Acc (EIMI) | IE00BKM4GZ66 | 0,18% |

| Oro fisico | 9% | iShares Physical Gold ETC | IE00B4ND3602 | 0,12% |

| Managed futures | 8% | iMGP DBi Managed Futures UCITS ETF (DBMF) | LU2951555585 | 0,75% |

NTSG è su Borsa Italiana in euro da novembre 2024 (anche Xetra, LSE, SIX ed Euronext Parigi) in un’unica classe ad accumulazione; ha storico breve e raccoglie circa 70 milioni di euro: fondo piccolo, con rischio concreto di chiusura o fusione. L’ETF di managed futures (classi lanciate a marzo 2025) replica attivamente l’esposizione media dei grandi gestori con il motore Dynamic Beta di DBi e 10-15 futures liquidi. A luglio 2026 la classe in dollari DBMF raccoglie circa 107 milioni di euro e quella in euro DBMFE (LU2951555403) circa 113 milioni; nessuna è su Borsa Italiana: DBMF è su Xetra da febbraio 2026 e su Euronext Parigi, DBMFE solo su Euronext Parigi, e negoziare su listini esteri può comportare, a seconda dell’intermediario, commissioni più alte e spread più ampi rispetto a Borsa Italiana.

Le plusvalenze da ETF armonizzati sono tassate al 26%; l’ETC sull’oro segue il regime dei redditi diversi: il quadro è nella guida alla tassazione degli ETF.

La variante prudente e la leva Lombard

Chi vuole meno leva può ridurre NTSG al 50% del portafoglio e affiancargli un ETF azionario globale senza leva: il nozionale scende e il comportamento si avvicina a un portafoglio tradizionale. La leva esplicita via credito Lombard introduce invece margin call, costo del finanziamento variabile e vincoli su LTV e garanzie: la citiamo solo per completezza, senza indicazioni operative.

Perché il Capital-Efficient è un portafoglio solo da accumulo?

La leva e il decumulo hanno obiettivi opposti. In fase di prelievo il nemico è il rischio di sequenza: una perdita profonda nei primi anni, resa più severa da un’esposizione nozionale superiore al capitale, viene cristallizzata dai prelievi e può compromettere il piano in modo permanente, perché i prelievi impediscono di aspettare il recupero.

Per questo la transizione va pianificata con largo anticipo: avvicinandosi ai prelievi conviene ridurre gradualmente il peso di NTSG o chiudere l’eventuale finanziamento, riportare la leva complessiva verso 1 e tornare a una struttura senza leva, considerando per tempo anche le imposte sulle plusvalenze che la vendita degli strumenti può generare.

Vantaggi e Rischi del Caesar Portfolio Capital-Efficient

Vantaggi

- Fondamento documentato: l’idea poggia su una letteratura pluridecennale, da Tobin agli studi di Asness.

- Quattro fonti di rischio: azioni, tassi globali, oro e trend following anziché la sola scommessa azionaria.

- Leva senza margin call personale: l’esposizione aggiuntiva è interna al fondo; il rischio massimo resta la perdita delle quote.

Rischi

- Correlazioni regime-dipendenti: quando azioni e obbligazioni scendono insieme, la diversificazione a leva amplifica le perdite: nel 2022 un 60/40 globale ha perso circa il 16% (fonte: Vanguard) e un 90/60 a leva avrebbe perso di più della stessa base senza leva; la correlazione azioni-obbligazioni dipende dal regime macroeconomico (fonte: AQR, A Changing Stock-Bond Correlation).

- Coda negativa amplificata: la leva rende i drawdown più profondi e rapidi, aumentando il rischio di abbandonare il piano nel momento peggiore.

- Rischio di cambio: NTSG ha una classe unica in dollari non coperta; anche l’oro e l’eventuale classe USD dei managed futures espongono al cambio, che si somma alle oscillazioni di mercato e alla leva.

- Rischio gestore: i managed futures sono costosi, dipendono dal modello del gestore e possono sottoperformare a lungo; oro e trend following non garantiscono protezione in una crisi.

Domande frequenti sul Caesar Portfolio Capital-Efficient

Che cos’è il Caesar Portfolio Capital-Efficient?

È un portafoglio-modello ideato dall’autore del blog: 75% WisdomTree Global Efficient Core (NTSG), 8% azioni emergenti, 9% oro fisico e 8% managed futures, con leva complessiva di circa 1,37x. È un’ipotesi di studio a scopo educativo, non una strategia validata né una raccomandazione personalizzata.

La leva di NTSG può causare una margin call personale?

No. La leva è interna al fondo: il rischio massimo è la perdita del valore delle quote, senza richieste di margini aggiuntivi. Il fondo incorpora però costi di futures, ribilanciamento e collaterale, e la sua volatilità può avvicinarsi a quella di un investimento interamente azionario.

Perché il Capital-Efficient non è adatto alla fase di decumulo?

Perché la leva amplifica il rischio di sequenza: una perdita profonda nei primi anni di prelievo, aggravata dal nozionale superiore al capitale, può compromettere il piano in modo permanente. Prima dei prelievi conviene ridurre NTSG, chiudere eventuali finanziamenti e riportare la leva verso 1, pianificando anche le imposte.

Esiste una versione più prudente del Capital-Efficient?

Sì. Una variante riduce NTSG al 50% del portafoglio e lo affianca a un ETF azionario globale senza leva: il nozionale complessivo scende e il comportamento si avvicina a un portafoglio tradizionale. Resta un’ipotesi di studio con leva, da valutare sulla propria capacità di sopportare perdite.

Conclusione: la promessa è teorica, il rischio è concreto

Il Capital-Efficient chiude la serie con la proposta più esigente: con NTSG, leva moderata su una base diversificata invece del rischio concentrato sulle azioni. La promessa teorica è usare il capitale in modo più efficiente; il rischio concreto è che leva, costi e correlazioni si manifestino insieme nel momento peggiore, come il 2022 ha ricordato a chi contava sui titoli di Stato.

Chi la valuta dovrebbe confrontarla con l’alternativa reale, un portafoglio senza leva come il 60/40, e chiedersi se manterrebbe la posizione in un drawdown amplificato. Senza un sì convinto e messo per iscritto, la scelta più coerente resta un portafoglio senza leva.

Disclaimer: Le informazioni contenute in questo articolo sono fornite a scopo puramente educativo e informativo e non costituiscono consulenza finanziaria personalizzata, raccomandazione di investimento o sollecitazione all’acquisto o alla vendita di strumenti finanziari. Ogni decisione di investimento dovrebbe essere presa dopo un’attenta valutazione della propria situazione finanziaria e, se necessario, consultando un professionista qualificato. I rendimenti passati non sono indicativi di quelli futuri.

Bibliografia e Risorse

Approfondimenti su BuildByCaesar

- Il Portafoglio 60/40 con ETF – La base non a leva della tesi capital efficiency.

- Il Portafoglio All Weather con ETF – Un’altra risposta alla diversificazione tra scenari.

- Asset Allocation Strategica e Tattica – I principi dietro la scelta dei pesi.

- Rebalancing del Portafoglio: Quando e Come – La disciplina del ribilanciamento e la regola 5/25.

Risorse Esterne

- Asness – Why Not 100% Equities (Journal of Portfolio Management, 1996) – L’argomento fondativo della capital efficiency.

- Asness, Frazzini & Pedersen – Leverage Aversion and Risk Parity (FAJ, 2012) – Perché la leva su una base diversificata può essere remunerata.

- Tobin – Liquidity Preference as Behavior Towards Risk (1958) – Il teorema di separazione dietro la Capital Market Line.

- Vanguard – The global 60/40: steady as it goes – I dati sul 2022 citati nell’articolo.

Letture Consigliate

- The Four Pillars of Investing – William J. Bernstein (2002) – Teoria, storia, psicologia e business dell’investimento

- Expected Returns – Antti Ilmanen (2011) – La mappa dei premi al rischio attesi

- All About Asset Allocation – Rick Ferri (2010) – Guida pratica ai portafogli diversificati con ETF